A raíz de la coyuntura social y económica actual, en el transcurso del año 2020 se publicaron diversos dispositivos legales con la finalidad de brindar a las empresas o entidades, herramientas con incidencia tributaria que les permita seguir con sus actividades económicas u objetivos y cumplir a su vez con sus obligaciones tributarias en el presente ejercicio 2021.

Asimismo, en aras de la transparencia y equidad, se efectuaron algunas modificaciones; entre las más importantes tenemos:

- Se estableció el Régimen de Aplazamiento y/o Fraccionamiento para el Sector Turismo (RAF-TURISMO) respecto de las deudas tributarias administradas por la SUNAT que constituyan ingresos del tesoro público o de ESSALUD, a fin de mitigar el impacto sobre dicho sector, de las medidas de aislamiento e inmovilización social obligatoria dispuestas en la declaratoria de estado de emergencia nacional, decretado frente a las graves circunstancias que afectan la vida de la Nación a consecuencia de la Covid-19 (Ley N° 31103).

- La devolución del Impuesto Temporal a los Activos Netos (ITAN) del ejercicio 2020, únicamente mediante abono en cuenta a los contribuyentes que soliciten la devolución de dicho impuesto, al amparo del tercer párrafo del artículo 8° de la Ley N° 28424, Ley que crea el Impuesto Temporal a los Activos Netos, en un plazo no mayor a los 30 días hábiles de presentada la solicitud (Ley N° 31104).

- Prorroga de los beneficios y exoneraciones tributarias del IGV aplicable a las operaciones contenidas en los Apéndices I y II de la Ley del IGV e ISC, a la emisión de dinero electrónico de acuerdo con lo dispuesto en la Ley 29985, Ley que regula las características básicas del dinero electrónico como instrumento de inclusión financiera; así como a la devolución de impuestos que gravan las adquisiciones con donaciones del exterior e importaciones de misiones diplomáticas y otros (Ley N° 31105).

- Se prorrogan hasta el 31 de diciembre de 2023 la exoneración del impuesto a la renta por la realización de las operaciones establecidas en el artículo 19° de la Ley del Impuesto a la Renta (las rentas de fundaciones afectas y de asociaciones sin fines de lucro; la redención o rescate de valores mobiliarios emitidos directamente, mediante oferta pública, por personas jurídicas constituidas o establecidas en el país, entre otros) (Ley N° 31106).

- A partir del 01 de enero del presente año entra en vigencia el régimen especial de depreciación y los nuevos plazos de depreciación establecidos mediante el Decreto Legislativo N° 1488 (modificado por la Ley N° 31107), la cual se aplica a:

- Los edificios y las construcciones, que se depreciarán con un porcentaje anual del 20%, siempre que los bienes sean destinados exclusivamente al desarrollo empresarial y cumpla con las condiciones establecidas en el numeral 3.1 del artículo 3° del decreto legislativo referido. Ello no aplica para los bienes hayan sido construidos total o parcialmente antes del 1 de enero de 2020.

- Los bienes señalados en su artículo 5°, adquiridos en los ejercicios 2020 y 2021, afectados a la producción de rentas gravadas, en cuyo caso el porcentaje anual de depreciación se incrementa. Así por ejemplo, los equipos de procesamiento de datos (excepto máquinas tragamonedas) se depreciarán aplicando sobre su valor el porcentaje de 50%).

- Los edificios y construcciones que sean parte del activo fijo afectado a la producción de las rentas de establecimientos de hospedaje, de agencias de viaje y turismo, o de restaurantes y servicios afines, o del activo fijo afectado a la producción de rentas por la realización de espectáculos públicos culturales no deportivos y que al 31 de diciembre de 2020 tengan un valor por depreciar, se podrán depreciar a razón del 20% anual, durante los ejercicios 2021 y 2022.

- Las opciones referidas a edificios y construcciones deben ejercerse en la oportunidad de la presentación de la declaración jurada anual del impuesto a la renta. Ejercida la opción, esta no podrá ser modificada.

- Las personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales, domiciliadas en el país que obtengan exclusivamente rentas o pérdidas de tercera categoría generadas por fondos de inversión, patrimonios fideicometidos de sociedades titulizadoras y/o fideicomisos bancarios, cuando provengan del desarrollo o ejecución de un negocio o empresa, no se encuentran obligadas a llevar libros y registros contables (Ley N° 31108).

- No procede aplicar la retención del Impuesto a la Renta cuando las sociedades administradoras de fondos de inversión en valores paguen las rentas mediante el abono en las cuentas bancarias que los distribuidores de cuotas de participación que actúen por cuenta de los partícipes dispongan para tales efectos (DS N° 425-2020-EF).

- En referencia a los sujetos comprendidos en la Ley N° 31110, Ley del Régimen Laboral Agrario y de Incentivos para el Sector Agrario y Riego Agroexportador y Agroindustrial, entran en vigencia la tasa del 15% por impuesto a la renta anual y la depreciación a razón de 20% anual, del monto de las inversiones en obras de infraestructura hidráulica y obras de riego.

Asimismo, las personas naturales o jurídicas cuyos ingresos netos no superen las 1,700 UIT en el ejercicio gravable, tienen derecho a crédito tributario del 10% de la reinversión de hasta el 70% del monto de las utilidades anuales, luego del pago del impuesto a la renta, durante el periodo del 2021 al 2030.

Para efectos del IGV, las personas naturales y jurídicas comprendidas en los alcances de la ley referida podrán acogerse al Régimen Especial de Recuperación Anticipada del IGV aprobado por el Decreto Legislativo 973 y sus modificatorias.

Respecto al aporte mensual al seguro de salud, se aplicará una tasa diferenciada para el 2021:

- Empleadores que en el año fiscal previo hubieran declarado 100 o más trabajadores o ventas mayores a 1,700 UIT: Tasa del 7%

- Empleadores que en el año fiscal previo hubieran declarado 100 o más trabajadores o ventas mayores a 1,700 UIT: Tasa del 6%

Finalmente, cabe señalar que a partir del 01 de enero del presente año, entró en vigencia lo dispuesto en el inciso a) del artículo 37 de la Ley del Impuesto a la Renta, modificado por la Única Disposición Complementaria Modificatoria del Decreto Legislativo Nº 1424, en referencia a no deducibilidad de los intereses netos en la parte que excedan el 30% del EBITDA del ejercicio anterior.

Sólo serán deducibles los intereses determinados conforme a los numerales 1 y 2 del inciso a) señalado, en la parte que excedan el monto de los ingresos por intereses exonerados e inafectos.

Los contribuyentes que se constituyan o inicien actividades en el ejercicio consideran el EBITDA de dicho ejercicio.

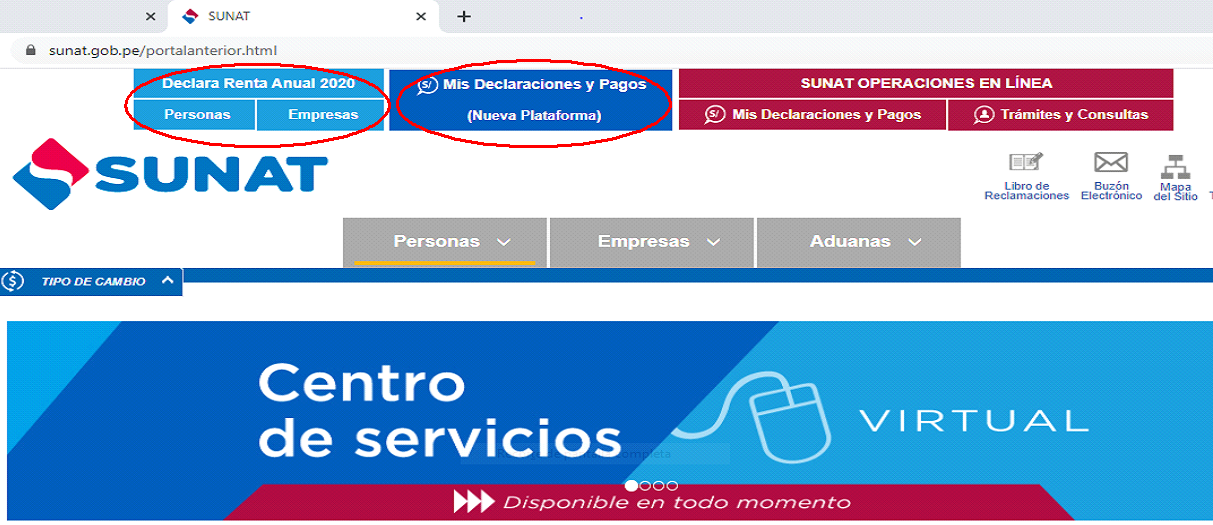

Recuerda que hoy en día, SUNAT pone a tu disposición diversos formularios virtuales para la presentación de tus declaraciones juradas mensuales (pago a cuenta de impuesto a la renta, IGV, entre, otros) y/o declaración jurada anual del impuesto a la renta, a través de las siguientes opciones:

- 9387 vistas

Añadir nuevo comentario